Evasión millonaria

10/12/2021 | 12:14 | El juez Bustos Fierro consideró que hay que suspender la acción penal contra los empresarios acusados de evasión que se acogieron a una moratoria. Sólo siguen procesados los supuestos líderes.

Juan Federico

Como si se hubiese tratado de un castillo de arena, la compleja causa por las "usinas de facturas truchas" quedó a punto de desmoronarse tras los procesamientos que dictaminó en las últimas horas el juez federal de Córdoba Ricardo Bustos Fierro.

La causa de la llamada megaevasión, instruida por los fiscales federales Enrique Senestrari y Maximiliano Hairabedian, fue presentada como una megaevasión sin antecedentes en la Justicia federal de Córdoba: se analiza la presunta creación de usinas de facturas para simular operaciones tendientes a incrementar el crédito fiscal de los impuestos a las Ganancias y al Valor Agregado (IVA).

¿Cuál era el objetivo de la maniobra? Haciendo uso de ese crédito, se consigue desgravar impuestos y se perjudica al fisco con una evasión.

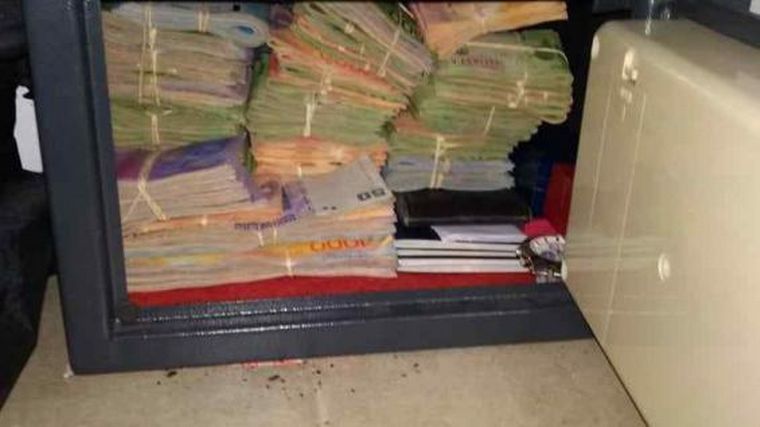

La causa es una de las más complejas que se hayan investigado en los Tribunales federales de Córdoba en los últimos tiempos: se hallaron casi 20 mil facturas consideradas “apócrifas” por la Administración Federal de Ingresos Públicos (Afip).

¿Por qué apócrifas? Porque eran generadas a nombre de personas de bajo recursos y en las que presuntamente se simulaban contratos por altos valores que eran pagados de manera ficticia por las firmas bajo sospecha, siempre según la investigación.

En total, hay 639 empresas de todo el país en la mira, aunque fueron 50 los acusados que quedaron bajo la investigación penal. Entre ellos, figuran varios empresarios y los intendentes Cayetano Canto, de Saldán, y Daniel Salibi, de Mendiolaza.

A principios de este año, Senestrari agravó la acusación contra 22 de los 47 imputados y solicitó un embargo de 500 millones de pesos en total. Se calcula que el monto evadido mediante esta supuesta maniobra sería multimillonario, según indicaron fuentes que siguen de cerca el expediente.

Por norma, para que la evasión sea considerada un delito penal el monto evadido debe ser igual o superior a 1.500.000 pesos en un solo período. De lo contrario, se está ante una falta administrativa.

“En el marco de la investigación de los hechos imputados en el requerimiento de instrucción formulado en esta causa con fecha 24 de agosto de 2020, y con base en el análisis de los elementos de juicio secuestrados en los allanamientos que en ese escrito se pidieron, se puede afirmar que gran parte de las ganancias y lucro obtenidos de tales acciones fue objeto de operaciones de blanqueo, que habrían consistido en la compraventa de inmuebles, de vehículos automotores, de títulos y de otros activos, varios de ellos por valores distintos de los del mercado y adquiridos con dinero de origen ilícito”.

Esta afirmación la hizo el fiscal Senestrari al promover acción penal por lavado de dinero contra 22 de los acusados y al solicitar una medida cautelar con el objetivo de embargar una serie de bienes de los sospechosos.

El requerimiento alcanzaba a los acusados Cristian Debarre, Diego Alberto Vieyra Ferreyra, Jorge Daniel Cuevas, Martín Alejandro Sarmiento, Paola Andrea Arévalo, Germán Destefanis, Mario Ernesto Casco, Mario Eduardo Morselli, Augusto Boero, César Eduardo Capella, Fernando Sciarra, Pablo Darío Barbieri, Federico Carlos Dellamagiore, Leandro Paolo Srur, Eduardo Mauricio Pinto, Patricio Rolando González, Leuterio Carlos Bonetto, Fernando Ricardo Lozano, Luciano Josué Córdoba, Mauricio Andrés Pizzi, Jessica Yamila Bodes y María José Marengo.

“Habrían colocado dinero de origen espurio mezclado con dinero lícito, a los fines de blanquear diferentes activos en patrimonio formal de otras personas. Además, a los fines de evitar el control de supervisión y prevención de lavado de activos, los y las personas imputadas habrían utilizado personas interpuestas que no tienen actividad económica ni capacidad contributiva registrada, lo que a la postre significa también una forma de eludir el pago de impuestos por Ganancias y Bienes Personales”, agregó el fiscal en la acusación.

Pero ahora, al ordenar los procesamientos, el juez Bustos Fierro desinfló gran parte de la acusación. Como la mayoría de los empresarios (con Debarre, Destefanis y Dellamagiore como los principales) se acogió a una moratoria con Afip, el magistrado consideró que se debía ordenar la suspensión de la acción penal en su contra.

La nueva legislación tributaria (la ley 27.541) permite la extinción de la persecución penal cuando se abona el monto de la evasión o se suscribe un plan de pagos con la Administración Federal de Ingresos Públicos (Afip).

La norma ha generado controversia en todo el país. Fiscales y jueces consideran que todo el trabajo judicial queda en la nada cuando los acusados deciden pagar a la Afip los montos evadidos. "El mensaje es que a los contadores les conviene especular: si evaden y no los descubren, no pasa nada; y si los descubren, pagan y listo", concluyó un investigador judicial especializado en la persecución de los delitos económicos.

Además, el juez apuntó que los empresarios no habían lavado dinero (una de las figuras más gravosas de la acusación) y que al figurar como "clientes" de esta maniobra no se los podía considerar integrantes de una asociación ilícita.

Ahora, de los 47 imputados, sólo siete quedaron procesados. Se trata del núcleo duro de la causa, o sea, de quienes lideraban la presunta "usina", según se sospecha: los hermanos Diego Alberto Vieyra Ferreyra y su hermana Natalia Soledad Vieyra Ferreyra, y otros siete imputados más.

Según el procesamiento, la asociación ilícita requería una división de funciones:

Organizador: obtenía los cuit y las claves fiscales, emitía facturas apócrifas y acordaba las comisiones a recibir por él o por los intermediarios, de parte de los clientes de las facturas y de los prestanombres para generar “usinas”.

Intermediarios: aquellas personas que aportarían la información de personas humanas (cuit y clave fiscal) cuyos datos se utilizaban para la emisión de facturas y/o para crear personas jurídicas, con los mismos fines.

“Usinas”: aquellos miembros que habrían prestado sus propios datos fiscales para emitir facturas apócrifas a su nombre o a nombre de sociedades que integrarían, creadas a tal fin.

Vendedores: personas que vendían las facturas emitidas a los clientes de la organización (usuarios de la facturación).

Los intendentes, a Anticorrupción

Párrafo aparte merece la situación de los dos intendentes involucrados, Salibi y Canto. "Los intendentes de Saldán, Canto, y de Mendiolaza, Salibi, habrían retirado fondos públicos de manera fraudulenta y los justificaron con comprobantes falsos que les proveyeron los miembros de la asociación ilícita desarticulada la semana pasada", se había indicado en la acusación. Se sostenía que la supuesta defraudación habría sido cometida en el seno de la Comunidad Regional Colón, de la que Canto era presidente y Salibi, secretario general.

Ahora, el juez Bustos Fierro entendió que las maniobras bajo sospecha "no fueron realizados por funcionarios nacionales, y las administraciones presuntamente defraudadas no pertenecen al Estado Nacional", por lo que ordenó que este apartado de la investigación sea girado a la Justicia provincia. Es posible que si esta medida prospere, termine en el Fuero Anticorrupción, conocido en Tribunales por su poca productividad.

Por estas horas, tanto el fiscal Senestrari como la Afip están estudiando el procesamiento ordenado por Bustos Fierro y se espera que la semana que viene presentes sendos recursos de oposición, según apuntaron las fuentes consultadas.

Te puede Interesar

Justicia Federal

Tras el procesamiento que alivió a la mayoría de los imputados, por la doctrina "Cristóbal López", Senestrari cuestionó al juez Bustos Fierro. También apelaron Afip y la UIF.

Narcoescándalo - Capítulo 4

También aparece otro organismo oficial. Todo, a partir de que al supuesto líder narco le encontraron documentos falsos con avales estatales.

Justicia Federal

Al docente y dos cómplices se los acusa de haber extorsionado durante dos décadas a los alumnos. A la decana, de no haber intervenido.

Renovación en la Iglesia

El sacerdote jesuita cordobés es consagrado en una ceremonia que se lleva a cabo en la explanada de la Iglesia Catedral. Sucede en el cargo a Carlos Ñáñez. Mirá.